올해부터 1세대 1주택자 재산세 부담 줄어든다

- 1주택자가 보유한 공시가격 9억원 이하 주택 재산세율 인하 -

재산세 특례세율을 적용받는 1세대 1주택

□ 1세대의 범위

○ 세대별 주민등록표에 함께 기재되어 있는 가족(동거인 제외)

| 1세대에 포함 | 1세대에서 제외 |

| ▪배우자 ▪미혼인 만19세 미만 자녀 ▪부모(주택 소유자가 미혼이고 만19세 미만인 경우) |

▪동거봉양 목적 합가한 경우 ※ 부모 : 만 65세 이상(한명만 충족해도 가능) 자녀 : 만 19세 이상 또는 혼인한 경우 ▪취학 또는 근무상의 형편 등으로 세대 전원이 90일 이상 출국하는 경우 |

□ 1주택 판단 시 주택수 산정에서 제외하는 주택

| 유 형 | 적용대상 |

| ▪사원용 주택 | ▪대상 : 사용자 소유로 종업원*에게 무상이나 저가로 제공하는 주택 * 친족관계자(「지방세기본법 시행령」§2①) 제외 ▪가격 : 시가표준액 3억원 이하 ▪면적 :「주택법」§2제6호의 국민주택규모 이하 |

| ▪기숙사 | ▪건축법(「건축법 시행령」별표1제2호라목)에서 정하는 기숙사 |

| ▪미분양 주택 | ▪대상 :「건축법」상 허가(제11조)를 받거나「주택법」상 사업계획승인(제15조)을 받은 자가 건축하여 소유한 주택 ※ 타인이 거주한 기간이 1년 이상인 주택은 제외 ▪적용기간 : 최초 납세의무 성립일부터 5년 이내 |

| ▪가정어린이집 | ▪세대원이「영유아보육법」에 따른 인가(제13조)를 받고「소득세법」에 따른 고유번호(제168조제5항)를 부여받은 경우 |

| ▪대물변제 주택 | ▪대상 : 주택 시공자*가 공사대금으로 받은 미분양 주택 *「주택법」§33②, 「건축법」§2제16호 ※ 타인이 거주한 기간이 1년 이상인 주택은 제외 ▪적용기간 : 최초 납세의무 성립일부터 5년 이내 |

| ▪문화재 주택 | ▪국가등록문화재(「문화재보호법」(제53조제1항)에 해당 |

| ▪노인복지주택 (임대형) |

▪노인복지주택(「노인복지법」제32조제1항제3호)으로서 노인복지주택 설치자가 소유하는 경우 |

| ▪상속 주택 | ▪적용기간 : 상속개시일부터 5년 이내 |

| ▪혼인전 소유 주택 | ▪적용기간 : 혼인일로부터 5년 이내 |

□ 행정안전부는 올해부터 1세대 1주택자가 보유한 주택의 재산세율이 인하되어 1주택 실수요자의 세부담이 완화된다고 밝혔다.

○ 지난해 말 1세대 1주택자가 보유한 공시가격 6억원 이하 주택의 재산세율 특례(세율 0.05%p 인하)가 신설된데 이어,

○ 6월 29일, 재산세율 특례 적용대상을 공시가격 6억원 이하에서 9억원 이하 주택으로 확대하는 내용의「지방세법」개정안이 국회 본회의를 통과하였다.

1. 세율인하 효과

□ ’21년 기준 전체 주택 1,877만호 중 공시가격 9억원 이하 주택은 1,819만호로 96.9%를 차지하고 있으며, 이 중 1주택자가 보유한1,087만호(추정)가 세율 인하 혜택을 받을 것으로 보인다.

□ 이번 세율 인하로 연간 5,124억원(3년간 약 1.54조원)의 세제지원 효과가 있을 것으로 예상되며, 1세대 1주택자가 받게 되는 재산세 인하 혜택은 다음과 같다.

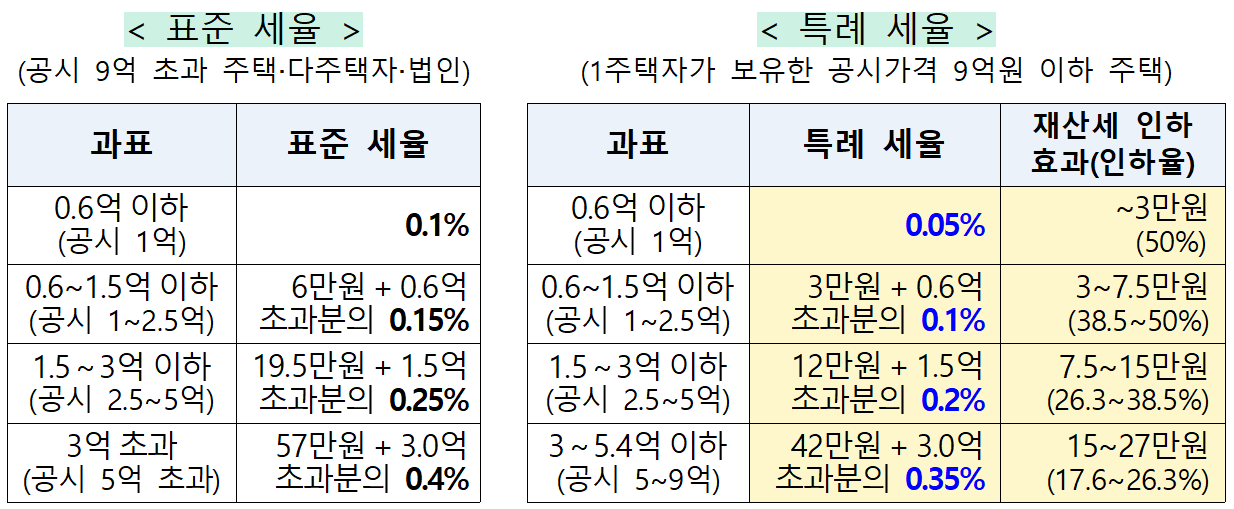

○ 특례세율 적용으로 공시가격 1억원 이하 주택은 재산세가 최대 3만원, 1~2.5억원 이하는 3~7.5만원, 2.5~5억원 이하는 7.5~15만원, 5~9억원 이하는 15~27만원이 줄어든다.

- 인하율은 최대 50%에서 최소 17.6%이며, 공시가격 1억원 이하 주택의 인하율이 50%로 가장 크다.

○ 예를 들어, 지난해 공시가격이 4억 9,700만원에서 올해 공시가격이 5억 9,200만원으로 상승한 서울 소재 OO아파트의 경우 재산세 특례세율 적용 시 재산세가 108.1만원에서 91.7만원으로 16.4만원 줄어든다.

○ 특례세율 적용으로 줄어드는 세액은 7월초 발송되는 재산세 고지서를 통해서 상세히 확인할 수 있다.

□ 한편, 이번 세율 인하는 3년(’21~’23년)간 적용하되 주택시장 변동상황, 지방재정 여건 등을 고려하여 추후 재검토한다.

2. 1세대 1주택의 범위

□ 세율 인하가 적용되는 ‘1세대 1주택’이란 재산세 과세기준일인 6월 1일 기준으로 세대별 주민등록표*에 함께 기재되어 있는 가족으로 구성된 1세대가 주택을 1개 소유하는 경우를 말한다.

*「주민등록법」제7조에 따른 세대별 주민등록표를 말함

○ 이때, 배우자와 미성년(만 19세 미만) 미혼자녀는 주소를 달리하더라도 같은 세대로 보고, 만 65세 이상 부모를 봉양하는 경우에는 합가를 하더라도 독립 세대로 인정된다.

□ 한편, 사업용 등으로 주택을 보유한 경우 해당 주택은 1주택 판단 시 주택 수 산정에서 제외된다.

○ 예컨대, 주거 목적으로 1주택을 소유한 사람이 가정어린이집, 사원용 주택, 문화재주택 등을 보유한 경우에도 세율 인하 혜택을 받을 수 있다.

○ 이러한 주택 중 문화재주택, 기숙사, 가정어린이집, 노인복지주택(임대형)은 지자체에서 과세자료 연계를 통해 보유 현황이 파악되어 별도의 신청 없이도 주택 수 산정에서 제외된다.

- 다만, 나머지 주택은 지자체가 보유 현황을 관리하고 있지 않아 납세자가 지자체에 신청을 할 경우 세율 인하 혜택을 받을 수 있다.

※ 1주택 판단 시 주택수 산정에서 제외하는 주택 (총 9종)

- (신청 불필요) 문화재주택, 기숙사, 가정어린이집, 노인복지주택(임대형)

- (신청 필요) 사원용주택, 미분양주택, 대물변제주택, 상속주택, 혼인 전 보유주택

○ 주택 수 제외를 신청하려는 납세자는 ‘주택 수 산정 제외 신청서’(「지방세법 시행규칙」별지 제58조의2 서식)를 작성하여 해당 주택이 소재한 시장‧군수‧구청장에게 관련 제출하거나,

- 위택스(www.wetax.go.kr)에 접속하여 ‘부가서비스’ → ‘재산세 주택 수 산정 제외 신청’ 화면에서 신청(신청기한 : ~10월 31일)할 수 있다.

3. 재산세 부과‧납부

□ 재산세는 올해 6월 1일 현재 토지와 주택, 건축물, 선박, 항공기를 소유한 사람에게 부과된다.

○ 주택분 재산세의 절반과 건축물‧선박‧항공기분 재산세는 7월에 부과되며, 7월 16일부터 7월 31일까지가 납부기간이다.

* 세액이 20만원 이하인 경우는 7월에 전액 부과

○ 주택분 재산세의 나머지 절반과 토지분 재산세는 9월에 부과된다.

□ 재산세 납부대상자는 다양한 납부수단을 이용하여 편리하고 손쉽게 재산세를 납부할 수 있다.

○ 위택스와 스마트 위택스(모바일 앱)을 이용하면 언제 어디서나 전국 모든 지방자치단체의 지방세를 조회하고 납부할 수 있으며, 본인 통장이나 카드를 소지하고 가까운 은행 CD/ATM 기기를 통해서도 재산세를 납부할 수 있다.

○ 또한, 본인 계좌나 신용카드를 이용한 자동납부도 가능하다. 위택스에 접속하거나 관할 시·군·구청 세정부서를 방문하여 신청하면 자동납부 서비스를 이용할 수 있다.

재산세 특례세율 관련 주요 질문 답변-행안부

1. 주택분 재산세 과세는 어떻게 이루어지는지? ○ 주택분 재산세는 과세기준일(6.1.) 현재 주택을 소유한 사람에게 과세하는데, - 과세표준에 세율을 곱해 산정한 산출세액과 세부담상한을 적용

123tax.tistory.com

'세무,경영,관리 등' 카테고리의 다른 글

| 국민취업지원제도 관련 개선 내용-고용노동부 (0) | 2021.07.02 |

|---|---|

| 재산세 특례세율 관련 주요 질문 답변-행안부 (0) | 2021.07.02 |

| 제4세대 실손의료보험 주요 내용-금융위원회 (0) | 2021.07.01 |

| 7월 1일부터 특수형태근로종사자 고용보험 시행-고용노동부 (0) | 2021.07.01 |

| 근로기준법제 48조(임금대장 및 임금명세서) 관련 (0) | 2021.06.29 |