전자적 용역을 공급하는 국외사업자 신고·납부

□(신고대상)

국내 사업장이 없는 비거주자 또는 외국법인 등 국외사업자가 직접 또는 제3자를 통해 전자적 용역*을 국내에 제공하는 경우, ‘간편사업자등록’과 부가가치세 예정·확정 신고·납부 의무가 있습니다.(부가법§53조의2)

*게임·음성·동영상 파일 또는 소프트웨어와 같은 저작물 등으로서 전자적 방식으로 처리하여 문자·음성·영상 등의 형태로 제작·가공된 것

○따라서, 간편사업자의 경우 ’21년 1∼3월까지의 전자적 용역 공급에 대하여 4월 26일(월)까지 신고․납부하여야 합니다.

□(신고방법)

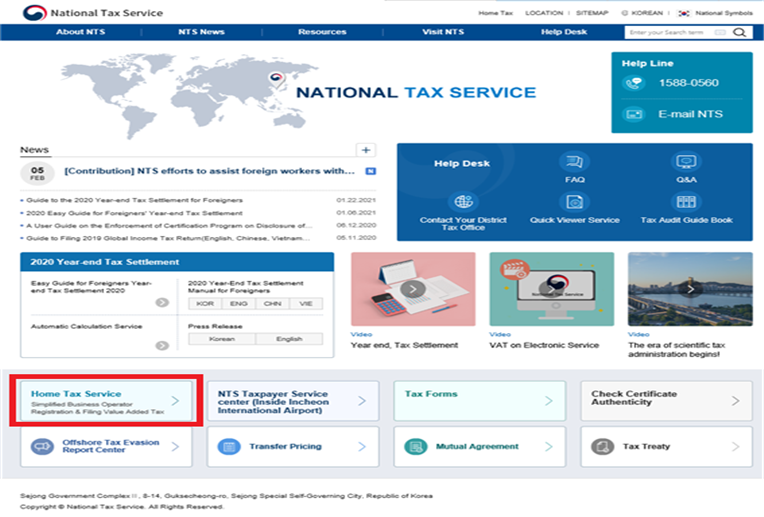

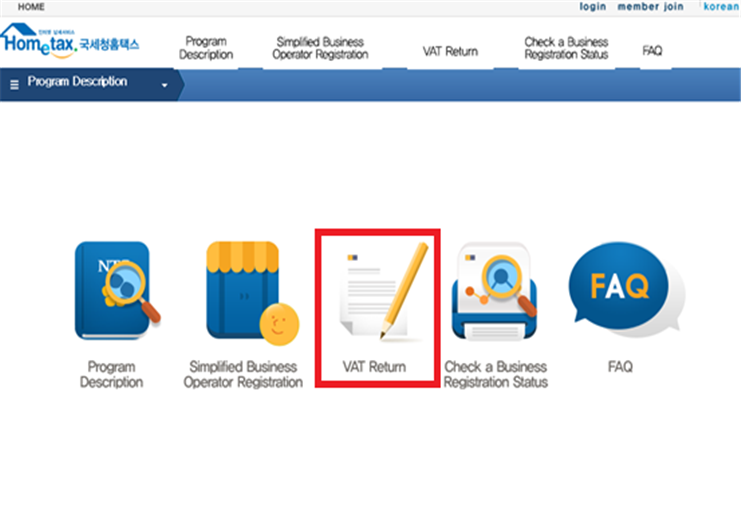

○ 접근방법: 국세청 영문누리집(www.nts.go.kr/english/main.do)접속⇒ ‘Home Tax Service(간편사업자)’ 배너(왼쪽 하단)⇒ ‘VAT Return’

○ 이용시간: 매일 06:00~24:00

○ 전자 신고요령은 국세청 영문누리집(www.nts.go.kr/english/main.do)참조

※ (동영상) Resource > International Taxation > VAT on Electronic services

○ 신고할 사항

- 사업자 이름, 간편사업자등록번호, 신고기간, 신고기간 내 총 공급가액, 공제받을 매입세액, 납부할 세액

○ 납세의무자가 국내에 공급한 전자적 용역의 대가를 외국통화나 그 밖의 외국환으로 받은 경우에는 과세기간 종료일의 기준환율을 적용하여 환가한 금액을 과세표준으로 함

- 기준환율: 서울외국환중개주식회사(www.smbs.biz) 고시환율

※ 신고기간 종료일이 토요일, 공휴일인 경우: 신고기간 종료일 전날 환율 적용

01. 국세청 영문홈페이지 접속 후 ‘Home Tax Service(간편사업자)’ 배너 클릭

02. 간편사업자 홈택스 ‘login’ 후 ‘VAT Return’ 클릭

□(납부방법)

국세청장이 지정하는 외국환은행의 계좌에 납입하는 방식으로 원화로 납부

- 은행명, 납부할 계좌번호 등은 간편사업자번호가 부여된 사업자에게(납세관리인 포함) 이메일로 통지하며 홈택스에 접속하여 ‘간편사업자 기본사항조회’에서도 조회 가능

○송금 관련 필수 정보

|

구분 |

세부사항 |

|

은행명 |

WOORI BANK HEAD OFFICE BUSINESS DEPT. |

|

SWIFT 코드 |

HVBKKRSEXXX |

|

은행 주소 |

51, Sogong-ro, Jung-gu, Seoul |

|

계좌번호 |

간편사업자에게 부여된 부가가치세 납부 계좌번호 |

|

예금주 |

대한민국 국세청 |

□(세무상 불이익)

’21년 1월 이후 전자적 용역 제공분부터는 국내사업자와 동일하게 간편사업자도 신고·납부 불성실 가산세*가 적용됩니다.

*국세기본법 제47조의2(무신고 가산세), 제47조의3(과소신고 가산세), 제47조의4(납부지연 가산세)

https://123tax.tistory.com/435

4월은 부가가치세 예정신고·고지 납부하는 달-국세청

부가가치세 제도 개요 ①계속사업자 ○ 일반과세자(법인·개인일반 사업자) - 일반적인 경우 법인*은 1년에 4회, 개인은 2회 신고 * 소규모 법인사업자(1억 5천만원 미만)는 ’21년 4월부터 예정고

123tax.tistory.com

https://123tax.tistory.com/436

부가가치세 예정신고 무실적 법인사업자 직접신고하는 방법-국세청

① 모바일홈택스 접속 ② 로그인 터치 ③ 아이디,비밀번호 입력 ④ 신고/납부 터치 ⑤ 부가가치세 간편신고 터치 ⑥ 무실적신고

123tax.tistory.com

https://123tax.tistory.com/437

2021년 부가세 주요세법개정사항 및 신고내용확인 중점관리업종 현황-국세청

2021년 주요 세법개정 사항 구 분 세부 내용 간이과세 적용범위 확대 기준금액 8,000만원 미만으로 상향 (과세유흥장소 및 부동산임대업 제외) 간이과세자 납부의무면제 기준금액 상향 기준금액 4,

123tax.tistory.com

'세무,경영,관리 등' 카테고리의 다른 글

| 법인세-외부세무조정 대상법인 및 가산세조항 (0) | 2021.04.13 |

|---|---|

| 부가가치세 예정신고 무실적 법인사업자 직접신고하는 방법-국세청 (0) | 2021.04.12 |

| 2021년 부가세 주요세법개정사항 및 신고내용확인 중점관리업종 현황-국세청 (0) | 2021.04.12 |

| 4월은 부가가치세 예정신고·고지 납부하는 달-국세청 (0) | 2021.04.10 |

| 「방문돌봄종사자 등 한시지원금」2차 사업 시행공고-고용노동부 (0) | 2021.04.07 |