반응형

부가가치세 예정고지 제도 개선(부가법 §48③・§66➀)

<개정이유> 코로나19 등으로 어려움을 겪는 영세 자영업자의 납세편의 제고

<적용시기> ‘22.1.1 이후 결정하는 분부터 적용

① 부가가치세 예정고지 제도 개요

□ 부가가치세는 과세기간의 중간에 예정신고를 하여야 하나, 소규모 사업자의 납세편의 제고를 위해 예정신고 대신 직전 과세기간 납부세액의 절반(50%)을 세무서장이 부과·징수하는 제도

< 사업자의 부가가치세 신고제도 >

ㅇ 다만, 휴업 또는 사업 부진으로 인해 사업실적이 악화된 경우 사업자는 예정고지 세액 납부 대신 예정신고 선택 가능

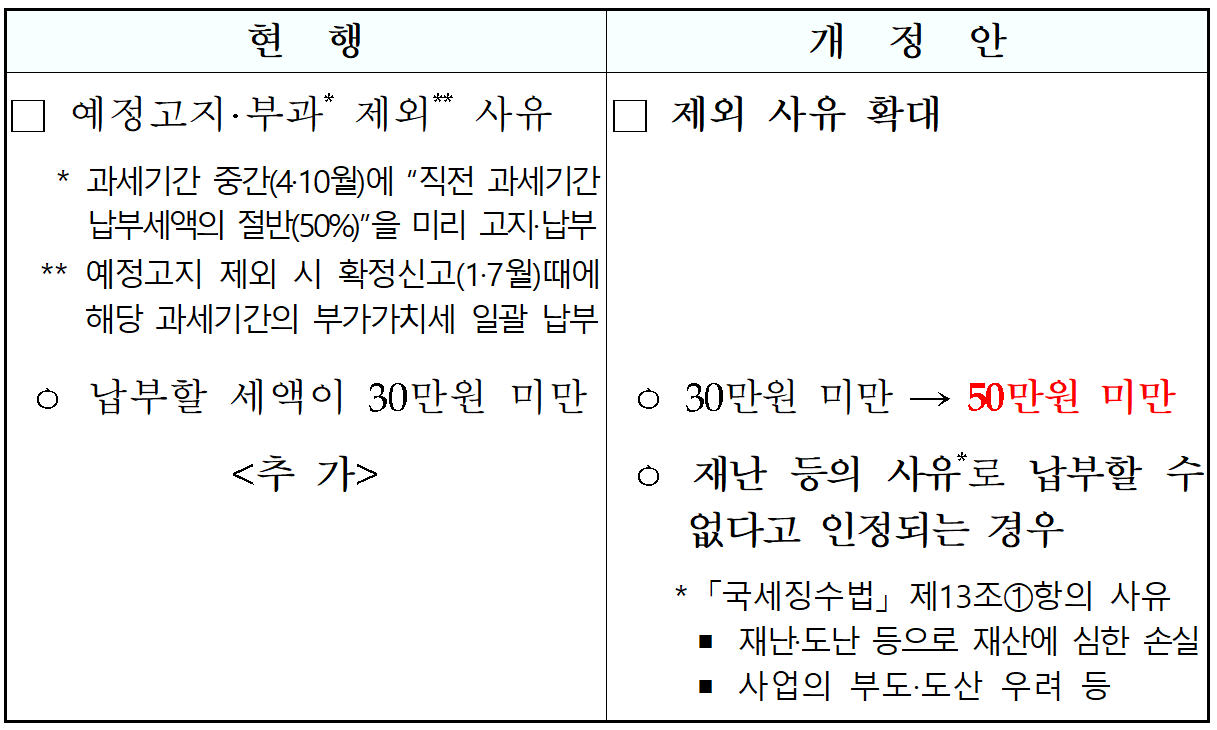

ㅇ 또한, 예정고지 세액이 30만원 이하인 경우에는 예정고지 없이 확정신고(1·7월)시 해당 과세기간의 부가가치세 일괄 납부

② 개정내용 및 효과

□ 예정고지 제외 기준금액 상향(30만원 → 50만원)

□ 재난 등의 사유* 발생시 예정고지 제외근거 마련

* 「국세징수법」(§13①)에 따라 납부고지 유예, 납부기한 연장 인정사유 준용

➀ 납세자가 재난 또는 도난 등으로 재산에 심한 손실

➁ 사업에 현저한 손실 발생, 부도 또는 도산 우려

➂ 납세자, 동거가족의 질병·중상해로 6개월 이상 치료, 또는 사망 등

⇒ 코로나19 등으로 경영상 어려움을 겪는 영세 자영업자에 대한 세정지원 확대 효과

반응형

'세무,경영,관리 등' 카테고리의 다른 글

| 부가가치세 법인세 상 적격증빙 / 회계전표 보관에 대한 문의 -국세청 (0) | 2021.07.29 |

|---|---|

| 2022년부터 간이지급명세서[근로,사업,기타]매월 제출-기획재정부 (0) | 2021.07.27 |

| 소상공인 희망회복자금 시행계획-기획재정부 (0) | 2021.07.26 |

| 소상공인 손실보상 시행계획-기획재정부 (0) | 2021.07.26 |

| 코로나 상생국민지원금 시행계획-기획재정부 (0) | 2021.07.26 |