1. 취업 후 학자금 상환 제도

□(개요)

취업 후 학자금 상환 제도는 대학생에게 학자금*을 대출해 주고 원리금은 소득이 발생한 후에 소득수준에 따라 상환하도록 하는 제도입니다.(ICL: Income Contingent Loan)

*대학등록금 소요액 전액 및 생활비(연간 300만원)

□(도입취지)

경제적 여건에 관계없이 누구나 의지와 능력에 따라 원하는 고등교육 기회를 가질 수 있도록 하기 위해 ’10년 도입·시행되었습니다.

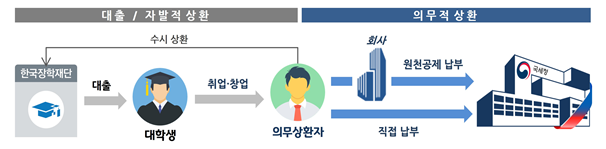

□(대출·상환 이원화)

대출 및 자발적 상환은 한국장학재단에서 담당하고 소득에 따른 의무적 상환은 국세청에서 담당하고 있습니다.

<대출·상환 기본 흐름>

2. 근로소득자의 의무상환 방법

의무상환액이란?

□대출자의 ’20년 연간소득금액이 상환기준소득*을 초과한 경우 그 초과금액의 20%를 의무상환액으로 산정합니다.

*’20년 총급여 기준 2,174만원(소득금액 기준1,323만원)

○만약 대출자가 ’20년에 한국장학재단을 통해 자발적으로 상환한 금액이 있는 경우 이를 차감합니다.

*(연간소득금액-1,323만원)×20% - 소득발생연도(’20년)의 자발적 상환액

<의무상환액 계산 사례>

’20년에 받은 총급여가 3,500만원이고, ’20년에 한국장학재단에 매월 10만원씩 총 120만원을 자발적으로 상환한 경우 ’21년에 국세청에서 통지하는 의무상환액은?

1,054,000원 = [(35,000,000원-10,500,000원)*-13,230,000원]×20% - 1,200,000원

*(근로소득금액) 총급여에서 근로소득공제액을 차감

※ ‘취업 후 학자금 상환 누리집(www.icl.go.kr)’의 「의무상환액 간편계산」 코너 활용

재직 중인 대출자의 의무상환 방법

□의무상환액을 통지받은 대출자가 회사에서 급여를 받고 있는 경우 「원천공제」와 「미리 납부」 중에서 편리한 상환방법으로 납부하시면 됩니다.

○(원천공제)

대출자를 고용한 회사에서 급여를 지급할 때 의무상환액의 1/12씩을 매월 원천공제하는 방법

-국세청에서는 6월초 회사에 원천공제하도록 통지하며, 회사는 7월부터 내년 6월까지 매월 원천공제합니다.

○(미리 납부)

대출자가 원천공제기간이 시작되기 전까지 1년분 의무상환액을 직접 계좌이체 하는 방법

-6.30.(수)까지 일시에 납부하거나 2회(6.30.,11.30.)에 걸쳐 50%씩 나누어 납부할 수 있습니다.

-대출자가 의무상환액의 전액 또는 50%를 6.30.(수)까지 납부하는 경우 원천공제 되지 않으며, 5.31.(월)까지 납부하는 경우에는 회사에 대출사실 조차 통지되지 않습니다.

*2회로 나누어 납부시 11.30.까지 나머지 50%를 납부하지 않는 경우에는 내년 1월부터 원천공제가 시작됨

-올해부터는 납세서비스 재설계의 일환으로 ‘원천공제통지서(채무자용)’에 기재된 계좌로 전액 일시 납부뿐만 아니라 2회로 나누어 납부하는 것도 가능하도록 개선하였습니다.

*(종전) 전액 일시 납부만 가능, 2회로 나누어 납부 시 대출자가 ‘취업 후 학자금 상환 누리집(www.icl.go.kr)’에서 별도 계좌를 직접 발급받아야 했음

구직 중인 대출자의 의무상환 방법

□의무상환액을 통지받은 대출자가 실직 등의 사유로 직장이 없는 경우 ‘의무상환액 납부 통지서’에 기재된 계좌로 납부기한(’22.6.30.)까지 대출자가 직접 납부하여야 합니다.

○만약 대출자가 재취업하여 새로운 회사에 다니게 되는 경우에는 의무상환액 중 이미 상환한 금액을 차감한 나머지 금액을 회사에서 원천공제합니다.

○따라서 원천공제를 원하지 않는 대출자는 현재 재직 중인 대출자처럼 「미리 납부」 방법을 이용할 수 있습니다.

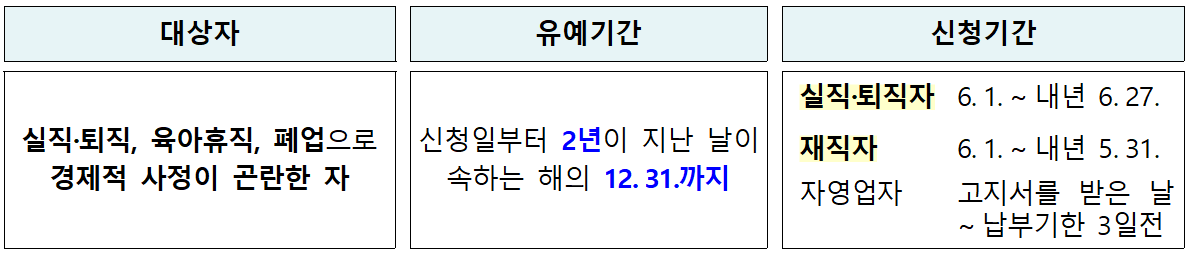

3. 실직 등으로 경제적 사정이 어려운 대출자의 상환유예

□국세청에서는 상환에 어려움을 겪고 있는 대출자의 경제적 부담을 줄여드리기 위해 상환유예 제도를 운영하고 있습니다.

○지난해에는 소득이 있었으나 코로나19로 인한 실직 등으로 경제적 사정이 어려워진 대출자에게 상환을 2년 유예하여

-구직・재창업 준비기간 동안 상환부담을 줄여주고 의무상환액 미납으로 인한 연체금 부과 등 불이익을 방지하여 청년층의 경제적 자립을 지원합니다.

<실직 등에 의한 상환유예>

※ 유예된 의무상환액은 유예기간 종료일까지 납부

○(신청요건)

실직 등으로 단절된 소득 외의 소득금액의 합이 상환기준소득(1,323만원) 보다 적은 경우 근로 및 사업소득에 대한 의무상환액의 상환유예를 신청할 수 있습니다.

<경제적 사정이 곤란한 경우>

※ 양도소득금액은 토지·건물 양도(소득세법 제94조 제1항 제1호)에 대한 것만 해당

○(신청방법)

상환을 유예받고자 하는 대출자는 온라인※ 또는 우편으로 세무서 방문 없이 신청할 수 있습니다.

※(온라인 신청)

①국세청 취업 후 학자금 상환 누리집(www.icl.go.kr) 접속 → ②민원안내 → ③민원종류 및 신청 → ④상환유예 신청 모바일(m.icl.go.kr)에서 휴대전화 인증으로 간편하게 신청 가능

취업 후 학자금 제도 관련 주요문답사례Q&A-국세청

Q1- 「미리 납부」 방식으로 상환하고 싶은데 따로 신청해야 하나요? 별도의 신청 절차는 없습니다. 국세청(세무서)에서 보내드린 ‘원천공제통지서’ 또는 ‘의무상환액 납부 통지서’에

123tax.tistory.com

123tax.tistory.com/453?category=804844

취업 후 상환 학자금 대출 상환유예 온라인 신청하기-국세청

《PC》 취업 후 학자금 상환 누리집(www.icl.go.kr) 공동인증서 접속 ⇒ 민원안내 ⇒ 민원종류 및 신청 ⇒ 상환유예 신청(실직·퇴직,폐업,육아휴직) 《모바일》 취업 후 학자금 상환 누리집(m.icl.go.kr)

123tax.tistory.com

'세무,경영,관리 등' 카테고리의 다른 글

| 2021년5월세무신고/납부일정 (0) | 2021.05.01 |

|---|---|

| 자본금/자본잉여금/자본조정이란~ (0) | 2021.04.28 |

| 법인 자본증자 관련 비용 질의 답변-국세청 (0) | 2021.04.21 |

| 임신 지원 서비스 현황[전국 공통 14종]-보건복지부 (0) | 2021.04.20 |

| 서울시공공야간약국 지정현황[4/16현재]-서울특별시 (0) | 2021.04.20 |