4. 특수형태근로종사자 입직 및 이직 신고 방법은?

▶ 사업주는 특수형태근로종사자로부터 최초로 노무를 제공받거나 제공받지 않게 된 경우에는 그 사유가 발생한 날이 속하는 달의 다음달 15일까지 공단(관할지사)에 입·이직신고를 하여야 함

→ ‘20.7.1. 이전부터 금번 확대 대상 특수형태근로종사자로부터 노무를 제공받고 있던 사업장은 ’20.8.15.까지 입직신고

※ 다만, ’20.7.1자 적용 확대되는 특수형태근로종사자만 종사하는 사업장(산재보험 성립신고가 안되어 있는 사업장)은 최초 노무를 제공받게 된 날부터 14일 이내’에 “보험관계 성립신고서”를 제출하여야 함

5. 특수형태근로종사자 적용제외 및 재적용 신청 방법은?

▶ (적용제외신청) 특수형태근로종사자는 종사자 본인이 산재보험 적용을 원하지 않는 경우 공단에 적용제외 신청을 할 수 있음

* 적용제외 신청한 날의 다음 날부터 산재보험 적용을 받지 않게 되나, 입직일로부터 70일 이내에 적용제외를 신청하는 경우에는 입직일로 소급하여 적용 제외됨

▶ (재적용신청) 적용제외를 신청했던 특수형태근로종사자가 다시 산재보험 적용을 원하는 경우, 종사자 본인이 공단에 재적용 신청을 할 수 있음

* ’20.12.31.까지 재적용 신청 시 ’21.1.1.부터 산재보험 재적용

6. 특수형태근로종사자의 보험료 산정 및 납부 방법은?

▶ (보험료 산정) 특수형태근로종사자 산재보험료는 고용노동부 장관이 고시한 월 보수액에 해당 사업장의 산재보험료율을 곱하여 매월 산정·부과

- 월 보험료 = 월 보수액* × 산재보험료율**

* (월 보수액) 실제 소득과 관계없이 고용노동부 장관이 고시한 직종별 보수액

** (산재보험료율) 종사자가 소속(적용)된 사업장의 산재보험료율

▶ (보험료 납부) 특수형태근로종사자의 산재보험료는 사업주와 종사자가 각각 1/2씩 부담 → 사업주가 보험료 전액을 납부하고 특수형태근로종사자의 보험료 부담분을 원천 공제

* 특수형태근로종사자가 신규 입직한 경우 입직일로부터 70일까지는 보험료 부과를 유예하였다가 70일 이내에 적용제외 신청을 하지 않는 경우에는 입직일로부터 유예한 보험료를 소급하여 산정 부과

- 특수형태근로종사자 외 일반근로자가 있는 경우 특수형태근로종사자의 산재보험료는 일반근로자의 월 보험료와 합산하여 부과하며, 사업주는 그 달의 월 보험료를 다음 달 10일까지 납부하여야 함

7. 특수형태근로종사자가 휴직 등 부득이한 사유로 노무를 제공하지 못한 경우에도 보험료를 내야 하는지?

▶ 특수형태근로종사자가 입직한 이후 부득이한 사유로 노무를 제공하지 않은 기간*은 보험료를 부과하지 않도록 개선

* 소속 사업주가 특수형태근로종사자의 휴직기간, 휴직사유 등을 기재하여 공단에 신고 → 일반 근로자와 동일하게 휴직기간에 대하여는 보험료 미부과

8. 업무상재해 발생 시 보상절차 및 산재보험급여 내용은?

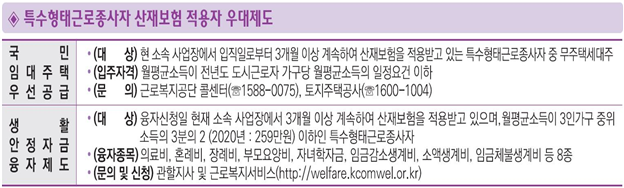

9. 특수형태근로종사자 산재보험 적용자에 대한 우대제도는?

10. ’20.7.1. 이전 중소기업사업주 특례로 임의가입을 한 특수형태근로종사자가 ’20.7.1. 이후 특고 입직신고가 안된 상황에서 재해를 입은 경우 재해보상 기준은?

▶ 특수형태근로종사자에 해당하는 자가 중소기업사업주로 산재보험 가입 후 보험료를 성실히 납부해 왔다면, 신의칙에 의거하여 평균임금과 특고의 평균임금 중 높은 금액을 기준으로 보상

- 다만, 보험료는 ’20.7.1.이후 특수형태근로종사자로 적용하여 정산

'세무,경영,관리 등' 카테고리의 다른 글

| 국세청-주택관련 법인세 2021년개정내용 및 Q&A (0) | 2020.09.22 |

|---|---|

| 국세청-종합부동산세법 2021년 개정내용 및 Q&A (0) | 2020.09.21 |

| 근로복지공단-특수형태근로종사자/직종/보험료산정보수액 및 평균임금 (0) | 2020.09.18 |

| 국세청-전국 조정대상지역 지정현황(’20. 6. 1.현재) (0) | 2020.09.18 |

| 국세청-종합부동산세 합산배제 및 과세특례 신고관련 주요 Q&A (0) | 2020.09.17 |