인지세[stamp tax,印紙稅]

넓은 의미로는 수입인지(收入印紙)로써 납부하는 모든 조세(租稅), 즉 인지수입을 말하며, 좁은 의미로는 사업에 관한 것이든 사업에 관한 것이 아니든간에 재산권(財産權)의 창설 · 이전 · 변경을 증명하는 문서 및 통장으로서 인지세법 제3조 제1항 각호에 열거된 것의 작성에 대하여는 작성명의자(作成名義者)의 경제적 이익 내지 보완적 담세력이 존재하게 되는데 이 경제적 이익 내지 보완적 담세력을 세원으로 하여 납세의무를 부여하는 세금이다.

[네이버 지식백과] 인지세 [stamp tax, 印紙稅] ((주)조세통람, 2019. 10. 10., (주)조세통람)

인지세[stamp duty,印紙稅 ]

넓은 의미로는 수입인지(收入印紙)로 납부하는 모든 조세, 즉 인지수입을 가리킨다. 좁은 의미로는 재산권의 창설·이전·변경·소멸 등을 증명하는 증서·장부 및 재산권에 관한 추인(追認)·승인(承認)을 증명하는 증서에 대하여 과세하는 조세를 말한다. 재산의 이전 및 유통거래에 과세하는 유통세(流通稅)의 하나이다. 정부가 발행한 인지(印紙)를 붙임으로써 세금을 납부하였다는 증명이 되기 때문에 인지세라는 이름이 붙게 되었는데, 문서세(文書稅)라고도 한다.

인지세는 1624년 처음으로 네덜란드에서 사용, 그후 유럽 여러 나라에서 널리 채용하였다. 한국의 인지세법은 세율을 33종으로 구분하여 계급정액세(階級定額稅)와 정액세로 규정하였다. 인지세는 예산상으로는 조세수입으로 계산하지 않고, 수수료 수입과 일괄하여 인지수입으로 계산한다.

[네이버 지식백과] 인지세 [stamp duty, 印紙稅] (두산백과)

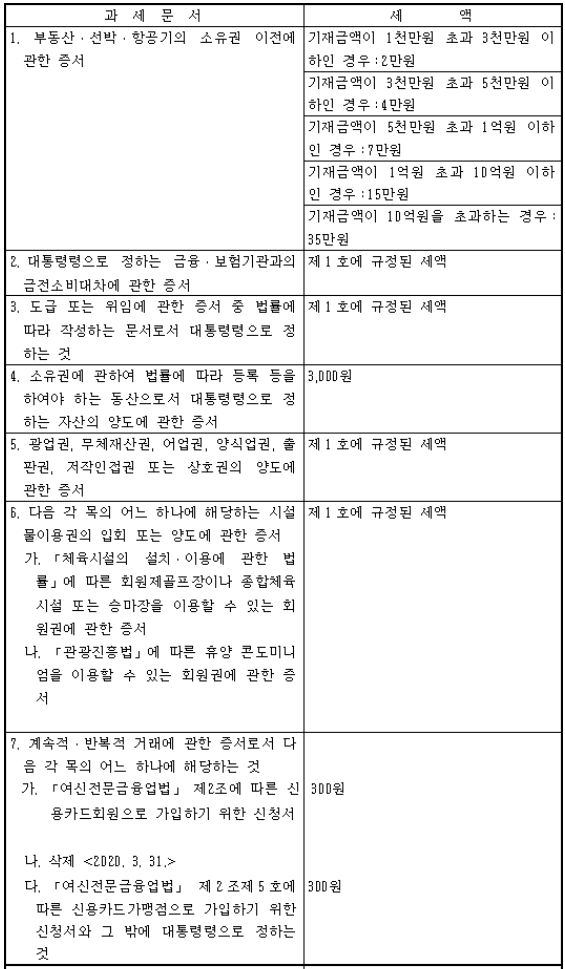

인지세법

제1조(납세의무)

① 국내에서 재산에 관한 권리 등의 창설ㆍ이전 또는 변경에 관한 계약서나 이를 증명하는 그 밖의 문서를 작성하는 자는 해당 문서를 작성할 때에 이 법에 따라 그 문서에 대한 인지세를 납부할 의무가 있다.

② 2인 이상이 공동으로 문서를 작성하는 경우 그 작성자는 해당 문서에 대한 인지세를 연대(連帶)하여 납부할 의무가 있다. [전문개정 2010. 1. 1.]

제3조(과세문서 및 세액)

①인지세를 납부하여야 할 문서(이하 “과세문서”라 한다) 및 세액은 다음과 같다. <개정 2014. 1. 1., 2017. 12. 30., 2018. 12. 31., 2019. 8. 27., 2020. 3. 31.>

② 제1항 각 호의 과세문서는 통장의 경우 1권마다, 통장 외의 과세문서의 경우 1통마다 해당 인지세를 납부하여야 한다.

③ 제1항 각 호의 과세문서에는 「전자문서 및 전자거래 기본법」 제2조에 따른 전자문서(「전자단기사채등의 발행 및 유통에 관한 법률」에 따른 전자단기사채 등 대통령령으로 정하는 전자문서는 제외하며, 이하 “과세대상 전자문서”라 한다)를 포함한다. <개정 2012. 6. 1., 2014. 1. 1.>

④ 제1항 각 호의 과세문서에 대해서는 명칭이 무엇이든 그 실질적인 내용에 따라 이를 적용한다.

⑤ 제1항부터 제4항까지에서 규정한 사항 외에 과세문서의 판단 및 구분에 필요한 사항은 대통령령으로 정한다.

[전문개정 2010. 1. 1.]

'세무,경영,관리 등' 카테고리의 다른 글

| 부동산거래신고법[임대차신고제]관련 Q&A-국토교통부 (0) | 2021.04.16 |

|---|---|

| 「부동산거래신고법」 하위법령 개정안 입법예고-국토교통부 (0) | 2021.04.16 |

| 폐업한 영세사업자의 경제활동 재기를 위한 지방세 부담 완화-행안부 (0) | 2021.04.14 |

| 법인세-외부세무조정 대상법인 및 가산세조항 (0) | 2021.04.13 |

| 부가가치세 예정신고 무실적 법인사업자 직접신고하는 방법-국세청 (0) | 2021.04.12 |