1. 기한 후 신청기간이 지나면 신청할 수 없나요?

○기한 후 신청기간은 5월 신청기간 종료일의 다음날부터 6월 이내이며, 올해의 경우에는 2020.12.1.(화)까지입니다.

-신청기간 종료일의 다음날부터 6개월 경과된 2020.12.2.(수) 부터는 신청을 할 수 없습니다.

따라서, 신청요건에 부합된다면 반드시 2020.12.1.(화)까지 신청해야 합니다.

※ 조세특례제한법 제100조의 6 ⑧

2. 9월에 장려금 신청을 하였는데 기한 후 신청을 해야 하나요?

○올해 9월(1.~15.)에 신청한 장려금은 2020년 상반기(1~6월) 소득에 대해 장려금을 신청하는 것이며, 금번 ‘기한 후 신청’은 2019년 소득에 대해 신청하는 것입니다.

-따라서, 9월 반기신청을 하였어도, 2019년 소득에 대해 아직 신청을 하지 못한 경우에는 2020.12.1.(화)까지 기한 후 신청을 해야 합니다.

3. 소득이 없는 경우에도 장려금을 신청할 수 있나요?

○장려금 제도는 일은 하지만 소득이 적어 생활이 어려운 가구를 지원하는 제도이므로 소득(근로소득, 사업소득 또는 종교인소득)이 없는 경우에는 적용되지 않습니다.

4. 폐업으로 현재 사업을 하지 않는 경우도 신청할 수 있나요?

○금번 근로·자녀장려금의 신청요건은 2019년 기준이므로 신청요건을 모두 갖추었다면 신청할 수 있습니다.

-예를 들어, 소매업을 영위하다 2019.8.31.에 폐업한 경우에도 2019년 매출액을 신고하고, 소득·재산요건 등 신청요건을 충족하면 신청할 수 있습니다.

5. 근로・자녀장려금 신청 시 반드시 종합소득세 확정신고를 해야 하나요?

○종합소득세 확정신고 의무가 있는 신청자 및 배우자는 확정신고 기간 내에 신고를 하지 않으면 장려금을 지급받을 수 없습니다. (장려금 결정일까지 기한 후 신고를 하면 지급 가능)

다만, 아래의 경우는 종합소득세 확정신고를 한 것으로 간주합니다.(조세특례제한법 제100조의 6 ⑥)

① 일용근로자, 근로소득 등 원천징수되는 소득만 있는 경우

② 단순경비율 적용대상 사업자로서 종합소득금액이 기본공제액(150만원) 이하인 경우

③ 2명 이상으로부터 근로・공적연금・퇴직・종교인・원천징수대상 사업소득을 받은 상용근로자로서 종합소득금액이 기본공제액(150만원) 이하인 경우

※인적용역사업자가 원천징수되지 않은 소득있는 경우 ’19.12월 말까지 사업자 등록 필요

6. 허위로 작성한 근로소득지급확인서를 제출하여 근로․자녀장려금을 지급받은 경우에 불이익은?

○지급한 장려금을 환수하고 1일 25/100,000의 가산세를 부과합니다.

○향후 일정기간 동안 지급이 제외됩니다.

- 고의 또는 중과실로 사실과 다르게 신청한 경우에는 그 사실이 확인된 날이 속하는 연도부터 2년간 장려금 지급이 제한되고,

- 사기나 그 밖의 부정한 행위로 사실과 다르게 신청한 경우에는 5년간 장려금 지급이 제한됨

- 한편, 사기나 그 밖의 부정한 행위로 장려금을 지급받은 경우에는 조세범처벌법에 의해 2년 이하의 징역 또는 환급받은 세액의 2배 이하의 벌금에 처할 수 있음

7. 근로,자녀장려금 신청시 체크리스트

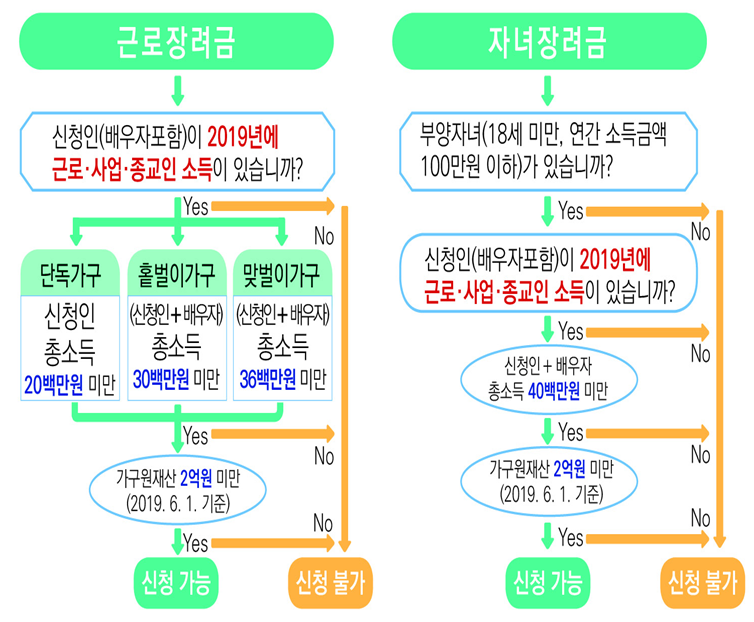

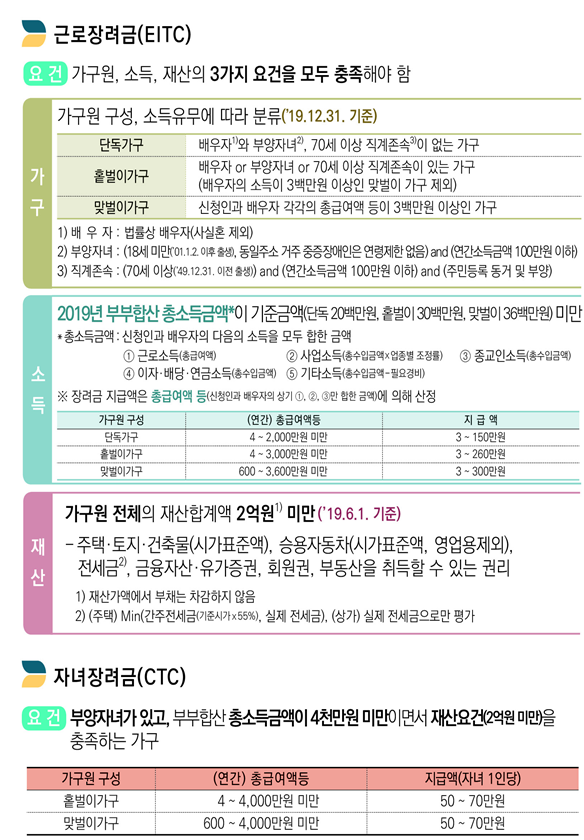

8. 근로,자녀장려금 신청요건

9. 근로,자녀장려금 신청방법

①자동응답시스템(ARS)(☎1544-9944 전화)

② 손택스(이용시간: 06시~24시)

③홈택스(이용시간: 06시~24시)

'세무,경영,관리 등' 카테고리의 다른 글

| 국세청-2020년연말정산 미리보기 화면 설명 (0) | 2020.11.05 |

|---|---|

| 농림축산식품부-알고 싶은 귀농귀촌 정보, 맞춤형으로 보내드립니다 (0) | 2020.11.05 |

| 국세청-근로・자녀장려금「기한 후 신청」12월 1일(화)까지 신청하세요! (0) | 2020.11.04 |

| 산업통상자원부-알기 쉬운, 안전기준 준수 23개 생활용품 가이드북 발간 (0) | 2020.11.04 |

| 국토부-무주택 실수요자 디딤돌대출금리 인하 (0) | 2020.11.02 |