작성방법

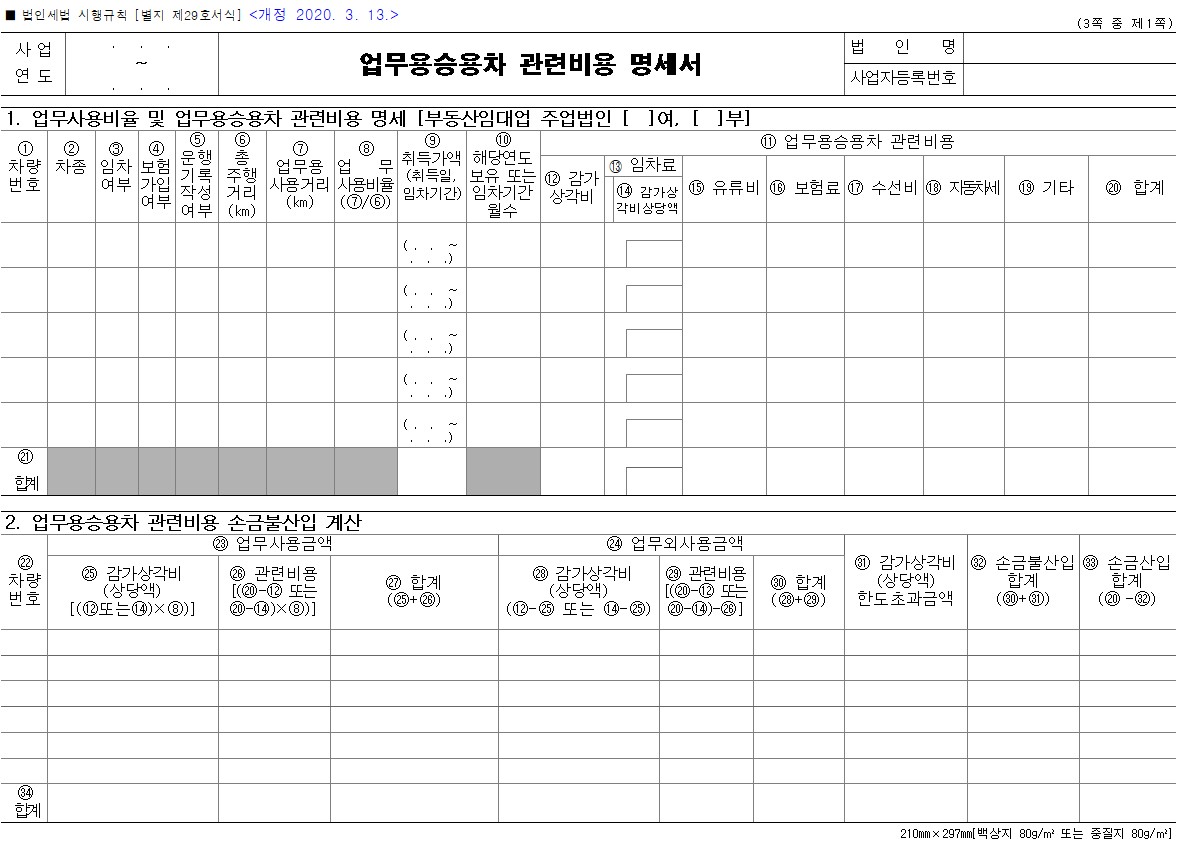

1. 업무사용비율 및 업무용승용차 관련비용 명세

가. "부동산임대업 주업법인" 여부란은 다음요건을 모두 갖춘 경우 "여"에 체크합니다(「법인세법 시행령」제42조제2항의 요건에 해당하는 법인)

ⅰ)지배주주와 그 특수관계자 지분이 50% 초과, ⅱ)부동산임대업을 주업으로 하거나 매출액 중 부동산 또는 부동산상의 권리 대여ㆍ이자ㆍ배당 소득의 합계가 70%이상, ⅲ)상시 근로자수가 5인 미만일 것

나. 차량번호란(①): 업무용승용차의 차량번호를 적습니다.

다. 차종란(②): 업무용승용차의 차종을 적습니다.

라. 임차여부(③): 업무용승용차의 임차여부(자가, 렌트, 리스)를 적습니다.

마. 보험가입여부란(④): 「법인세법 시행령」 제50조의2제4항 제1호에 따른 자동차 보험 가입 여부를 적습니다. (기재형식 : 여 또는 부)

바. 운행기록작성여부란(⑤): 「법인세법 시행령」 제50조의2제5항에 따른 운행기록 등의 작성여부를 적습니다. (기재형식 : 여 또는 부)

사. 총주행거리란(⑥): 해당 사업연도의 총 주행거리를 적습니다.

아. 업무용 사용거리란(⑦): 「법인세법 시행규칙」 제27조의2제4항에 따른 거래처ㆍ대리점 방문, 회의 참석, 판촉 활동, 출근 및 퇴근 등 직무와 관련된 업무수행에 따라 주행한 거리를 적습니다.

자 업무사용비율란(⑧): 「법인세법 시행령」 제50조의2제4항 및 제5항에 따른 비율을 적으며, 운행기록 등을 작성하지 않은 경우에는 같은 법 시행령 제50조의2제7항에 따라 아래 각 호의 비율을 적습니다.

1. 해당 사업연도의 업무용승용차 관련비용이 1,500만원[「법인세법 시행령」제42조제2항(부동산임대업 주업법인)에 해당하는 경우에는 500만원. 이하 같음] 이하인 경우: 100분의 100

2. 해당 사업연도의 업무용승용차 관련비용이 1,500만원을 초과하는 경우: 1,500만원을 업무용승용차 관련비용으로 나눈 비율

* 사업연도 중 취득 또는 처분(임차의 경우 임차개시 또는 종료)하는 경우 1,500만원 × 보유 또는 임차기간 월수/12를 초과하는 금액

차. 보유 또는 임차기간란(⑩) : 사업연도 중 신규 취득(임차)하는 경우 취득일부터 처분일(임차의 경우 임차 개시일부터 종료일)을 적습니다.

타. 업무용승용차 관련비용란(⑪): 「법인세법 시행령」 제50조의2제2항에 따른 업무용승용차 관련비용을 각 항목별로 적습니다.

2. 업무용승용차 관련비용 손금불산입액 계산

가. 업무사용금액(23): 업무용승용차 관련비용에 업무사용비율을 곱한 비율을 적용하여 계산합니다.

나. 업무외사용금액(24): 업무용승용차 관련비용에서 업무사용금액을 차감한 금액을 적습니다.

다. 감가상각비(상당액) 한도초과금액(31): 업무사용금액 중 감가상각비(상당액)이 800만원(「법인세법 시행령」 제42조제2항에 해당하는 경우에는 400만원)을 초과하는 금액을 적습니다.

* 사업연도 중 취득 또는 처분(임차의 경우 임차개시 또는 종료)하는 경우 800만원 × 보유 또는 임차기간 월수/12를 초과하는 금액

3. 감가상각비(상당액) 한도초과금액 명세

가. 전기이월(38): 전기에 발생한 차기이월액을 적습니다.

나. 감가상각비(상당액) 한도초과액 누계(40): 38의 금액과 39의 금액을 합한 금액을 적습니다.

다. 손금추인(산입)액(41): 「법인세법 시행령」 제50조의2제11항의 방법에 따른 감가상각비(상당액) 이월액을 손금으로 추인(산입) 합니다.

4. 업무용승용차 처분손실 및 한도초과금액 손금불산입액 계산

가. 감가상각비 누계액(48): 「법인세법」 제23조 및 제27조의2제1항에 따른 상각범위액까지 손금에 산입한 감가상각비 누계액을 적습니다.

나. 처분손실(51): 처분손실이 발생한 경우에만 적습니다.

다. 당기손금산입액(52): 51의 금액이 800만원(「법인세법 시행령」 제42조제2항에 해당하는 경우에는 400만원) 이하인 금액을 적습니다.

* 해당 사업연도가 1년 미만인 경우 800만원 × 해당 사업연도 월수/12를 초과하는 금액

라. 처분손실 한도초과금액 손금불산입액(53): 51의 금액이 52를 초과하는 금액을 적습니다.

5. 업무용승용차 처분손실 한도초과금액 명세

가. 전기이월액(58) : 전기에 발생한 차기이월액을 적습니다.

나. 손금산입액(59) : 전기이월액 중 800만원(「법인세법 시행령」 제42조제2항에 해당하는 경우에는 400만원)을 한도로 손금에 산입할 금액을 적습니다.

* 해당 사업연도가 1년 미만인 경우 800만원 × 해당 사업연도 월수/12를 초과하는 금액

'생활,경영 관련 서식 등' 카테고리의 다른 글

| 사업장가입자-국민연금/건강보험/고용보험/산재보험 보수월액[급여]변경신청서 (1) | 2021.08.02 |

|---|---|

| 휴직자 등 직장가입자 보험료 납입고지 유예신청/해지신청서 (1) | 2021.08.02 |

| 국민건강보험공단-고용*산재보험료 납부기한 연장신청 안내 (0) | 2021.01.28 |

| 공정거래위원회-국외여행표준약관제10021호【2019. 8. 30. 개정】 (1) | 2020.11.18 |

| 고용노동부-직장 내 괴롭힘 관련 취업규칙 심사요령 (0) | 2020.11.14 |